Unidad dos

Presentación

Para el óptimo funcionamiento en la empresa, es importante conocer cada operación económica que refleje cuáles han sido los ingresos y egresos en determinado periodo, detectar irregularidades o movimientos anormales dentro de sus operaciones y contar con un documento que permita comprobar si su registro se efectuó correctamente.

Para los registros, están los libros contables: diario y libro mayor, la verificación de dichos registros se realiza mediante la balanza de comprobación; para contar con ellos, es necesario conocer los datos a utilizar, las condiciones y procedimiento para elaborarlos, esta información es la que estudiarás en la unidad.

La cuenta, en sus distintas formas, presentaciones y esquemas, cumple con la función de mostrar en forma detallada la historia de las operaciones efectuadas por la empresa de una manera ordenada y sistemática.

Revisarás la Teoría de la partida doble, la naturaleza de las cuentas para efecto del registro de cada operación que realiza la empresa e identificarás, que la igualdad: A = P + C, no se altera a pesar de las modificaciones que producen las operaciones realizadas.

Habrá tantas cuentas como valores o conceptos se tengan de activo, pasivo y capital para obtener los importes con los cuales se formulan tanto la balanza de comprobación como los estados financieros.

La cuenta se representa en el esquema de mayor, conocida también como “T”, ya que corresponde a una representación esquemática de un libro que agrupa las cuentas que integran la contabilidad de una empresa, conocido como libro mayor.

Las empresas de acuerdo al marco legal que las regula, están obligadas a llevar y mantener un sistema de contabilidad que permita identificar esas operaciones individuales y sus documentos comprobatorios, con los registros en los libros diarios y las cuentas de mayor; así como a conectar los estados financieros con las cuentas y operaciones individuales.

Por tanto es importante que conozcas los distintos sistemas, procedimientos y métodos, que usará de acuerdo a su criterio y práctica profesional, dependiendo de la empresa en la que labore o las empresas a las que asesore. Sabrás que hay negocios en los que no es práctico manejar el costo por cada producto, ya sea por sus bajos valores o por sus altos volúmenes de operaciones de venta, como los almacenes de menudeo y tiendas de autoservicio. Además reconocerás que cuando no se maneja el costo por cada producto, éste se tiene que determinar por el sistema de comparación de inventarios y que cuando se maneja el costo por cada producto, se puede aplicar un sistema de inventarios perpetuos, en cualquiera de sus diferentes modalidades.

El registro tiene como objetivo contabilizar los eventos económicos cuantificables en unidades monetarias para obtener, a través de la información financiera que producen esos registros, el resultado de las operaciones.

Sabías que… El Código de Comercio en el capítulo tercero de la contabilidad mercantil, señala que el comerciante está obligado a llevar y mantener un sistema de contabilidad que permita identificar las operaciones individuales y sus documentos comprobatorios con los registros contables y las cuentas de mayor, así como conectar los estados financieros con las cuentas y operaciones individuales.

El sistema de contabilidad deberá estar sustentado en un sistema de control y verificación interno que no permita la omisión del registro de operaciones, para asegurar así que la información sea correcta.

Comprobantes.- acta constitutiva, factura, nota de remisión, recibos, letras de cambio, pagarés, notas de crédito, vale de caja.

Así que para poder registrar las operaciones, se presume la existencia de un ente económico que requiere de información financiera cuantitativa expresada en unidades monetarias.

En el proceso se requiere de un sistema contable que capte y controle los eventos económicos identificables y cuantificables. Después de ser captados, esos eventos deben ser tratados con juicio profesional y criterio prudencial para ser medidos y cuantificados en unidades monetarias.

Cada operación medida y cuantificada debe ser clasificada con propiedad con base en el catálogo de cuentas, para ser registrada en las cuentas que correspondan.

Al determinar el saldo de las cuentas, éstas proporcionan información contable, expresada en unidades monetarias, sobre el resultado de los eventos económicos cuantificados. Esta información, clasificada y ordenada de conformidad con las reglas de presentación de la información financiera, producirá información relevante y significativa que servirá para juzgar los resultados de operación de la empresa.

Antes de entrar de lleno al procedimiento del registro contable, revisa una breve descripción del proceso contable y los requisitos de los comprobantes.

Los documentos contabilizadores para el registro de las operaciones de una empresa, también evolucionan y cambian de acuerdo a sus necesidades; de llevar libros contables (diario y mayor) y auxiliares, a utilizar pólizas o software especializado en el registro contable como es el caso del COI (contabilidad integral), SAP R3, JD Edwards, BPCS, Salomón e incluso, Manufacturing Pro, etc.

Ya sea que se usen libros contables o dispositivos de computadora, se deben archivar y conservar los comprobantes por diez años; asimismo, si se utilizan las pólizas, debe anexárseles los comprobantes respectivos.

Existen diversos sistemas de contabilidad, cada uno corresponde a diferentes grados de complejidad en el control de las operaciones que practican las empresas, sin embargo, todos basados en la Teoría de la Partida Doble.

Se puede afirmar que las operaciones de todas las empresas en el mundo se registran en tres libros, llamados “Libros principales” que son:

►Libro diario

►Libro mayor

►Libro de inventarios y balances

A todos aquellos que se llevan para analizar con más detalle las operaciones, se les denomina: Libros auxiliares.

Libro Diario: Características y uso de columnas, conocido también como libro diario de primera anotación, es aquel en el cual se registran los asientos de los eventos económicos, que se miden, cuantifican y clasifican.

Al registro de cargos y abonos que correspondan a cada operación se denomina asiento y existen los siguientes tipos:

►Asientos simples. Constan de una sola cuenta de cargo y una sola cuenta de abono.

►Asientos compuestos: Constan de varias cuentas de cargo y varias de abono; también constan de varias de cargo, una de abono o una de cargo y varias de abono.

►Asiento de apertura. Es el primer asiento que se realiza en el libro diario, cuando el negocio inicia sus operaciones, se llama asiento de apertura y debe contener las mismas cuentas y cantidades que el balance con el cual principia el negocio.

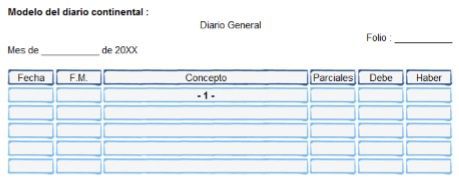

El esquema (o rayado) del libro diario utilizado es conocido con el nombre “Diario continental”:

Uso de columnas

Los elementos que componen el esquema del libro diario son:

►Fecha: día en que se registra la operación, que es distinta a la fecha del comprobante. No es necesario repetir el día en cada asiento hasta que cambie la fecha o se use una nueva página.

►F. M.: Folio del Mayor. Se anota el folio de la cuenta del libro mayor cuando se transfiere la operación a ese libro. El proceso de transferencia al libro mayor se trata posteriormente.

►Cuenta: Número de la cuenta que le corresponde de acuerdo a nuestro catálogo de cuentas establecido a cada movimiento de cargo y/o abono.

►Concepto: Nombre de la cuenta que va a cargarse, se anota en el primer renglón después del número de operación. El nombre de la cuenta que va a abonarse se anota en el renglón siguiente, dejando una pequeña sangría al lado derecho, para que destaque y facilite su lectura y en el renglón siguiente se hace una breve descripción de la operación, clara, concisa, y completa, teniendo cuidado de anotar aquellos datos que puedan ser necesarios posteriormente para cualquier aclaración. Y siempre se utilizará sólo el espacio de esta columna, aun cuando se requiera de varios renglones pero nunca sobrepasando las columna de parciales.

►Parciales: Cuando hubiere varias operaciones que correspondan a una misma cuenta, se puede hacer un solo asiento que las comprenda a todas, anotando en la columna de parcial las diversas cantidades que forman el total del cargo o el abono.

►Debe: importe que se carga a la cuenta correspondiente. En cada operación, puede haber una o más cuentas que se carguen.

►Haber: importe que se abona en cada cuenta y también en cada operación, puede haber una o más cuentas que se abonen.

Al libro mayor se deben trasladar, por orden progresivo de fechas, los asientos del libro diario. También es conocido con el nombre de libro de segunda anotación, pues los datos que aparecen en él provienen del libro diario, del cual se copian cuentas, valores y fechas. En el esquema (o rayado) del libro mayor, inicialmente se usaban dos hojas para hacer el rayado de este libro, hoja izquierda y derecha, siendo la izquierda para los movimientos de cargos en el “debe” y la derecha para el registro de los abonos en el “haber”. Y se utilizaban las siguientes columnas para las dos hojas:

Debe———————————————— CAJA——————————————Haber

———————————————————20XX

1. Fecha.

2. Cuenta relativa o contracuenta.

3. Número de asiento del diario.

4. Número de folio de la cuenta relativa o contracuenta.

5. Cargos (si era la hoja izquierda del libro).

6. Abonos (si era la hoja derecha del libro).

Pero con el tiempo se fue afinando este rayado y se determinó que se podía ocupar una sola hoja, y se procedió a ocupar una hoja para cada cuenta con el mismo rayado, quedando de la siguiente manera:

1——————————————————————————————————————2

————————CAJA————————————————BANCOS

20XX——————————————————20XX

Esta segunda forma tiene la ventaja de permitir que quepan más cuentas en el libro mayor.

Al registrar los cargos y abonos, se anota el saldo, el rayado del libro mayor es el siguiente:

1——————————————————————————————————————————2

————————CAJA—————————————————————BANCOS

20XX——————————————————————20XX

La cuenta y sus partes

Para conocer los importes con los cuales se formula la balanza de comprobación y estados financieros, es preciso llevar registros especiales donde se anoten los aumentos y disminuciones que sufren los diferentes valores o conceptos de activo, pasivo y capital, como consecuencia de las operaciones practicadas por el negocio.

Un elemento conveniente para resumir los aumentos y/o disminuciones en los renglones de los estados financieros es la cuenta.

Concepto de cuenta

La cuenta es el elemento que permite llevar a cabo la clasificación de las operaciones financieras y comerciales. Representa elementos que componen financieramente a la empresa, como son bienes y derechos (activos), deudas u obligaciones (pasivo), inversión o patrimonio de los socios (capital), los movimientos y resultados (ganancias o pérdidas).

La cuenta es el elemento básico y central en la contabilidad y en los servicios de pago.

Habrá tantas cuentas como valores o conceptos se tengan de activo, pasivo y capital para obtener los importes con los cuales se formulan tanto la balanza de comprobación como los estados financieros.

La cuenta se representa en el esquema de mayor, conocida también como “T”, ya que corresponde a una representación esquemática de un libro que agrupa las cuentas que integran la contabilidad de una empresa, conocido como libro mayor.

| Lado izquierdo: Denominado debe: Costos y gastos |

ESQUEMA MAYOR

C | A

a | b

r | o

g | n

o | o

|

Lado derecho: Llamado haber: Todos los ingresos |

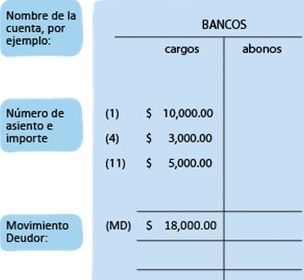

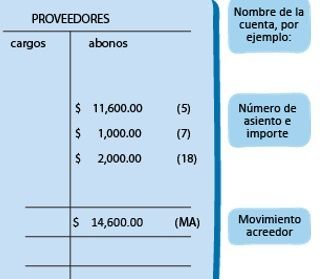

Partes de la cuenta

Nombre de la cuenta, que asignado, debe dar una idea del valor o concepto a que se refiere, por ejemplo la cuenta que controla las alteraciones o variaciones que sufre el dinero en efectivo se llama “caja”; a su vez, la que controla los aumentos y/o disminuciones que sufren los depósitos a favor de la entidad y los cheques expedidos a su cargo, hechos en las distintas instituciones bancarias, se llama “bancos”.Columnas de la cuenta

En todas las cuentas se incluyen dos columnas que tienen funciones diferentes:

✔Debe. Columna izquierda de una cuenta, se anotan los cargos o débitos.

✔Haber. Columna derecha de una cuenta, se anotan los abonos o créditos.

Movimientos de la cuenta. Es la suma de los cargos y de los abonos. Hay dos tipos de movimientos:

✔Movimiento deudor. Suma de los cargos de una cuenta. En contabilidad se usan las siglas MD. Ejemplo:

✔Movimiento acreedor. Suma de los abonos de una cuenta y sus siglas son MA. Ejemplo:

✔Debe. Columna izquierda de una cuenta, se anotan los cargos o débitos.

✔Haber. Columna derecha de una cuenta, se anotan los abonos o créditos.

Movimientos de la cuenta. Es la suma de los cargos y de los abonos. Hay dos tipos de movimientos:

✔Movimiento deudor. Suma de los cargos de una cuenta. En contabilidad se usan las siglas MD. Ejemplo:

✔Movimiento acreedor. Suma de los abonos de una cuenta y sus siglas son MA. Ejemplo:

Saldo

Diferencia entre el movimiento deudor y el acreedor. Existen dos clases de saldos:

✔ Saldo deudor. Una cuenta tiene saldo deudor cuando su movimiento deudor es mayor que el movimiento acreedor:

✔ Saldo acreedor. Una cuenta tiene saldo acreedor cuando su movimiento acreedor es mayor que el movimiento deudor:

✔ Saldo deudor. Una cuenta tiene saldo deudor cuando su movimiento deudor es mayor que el movimiento acreedor:

✔ Saldo acreedor. Una cuenta tiene saldo acreedor cuando su movimiento acreedor es mayor que el movimiento deudor:

Naturaleza de las cuentas

Naturaleza deudora

Son las cuentas de Activo (circulante, fijo y diferido). Cuentas de naturaleza deudora porque aumentan con los cargos (debe) y disminuyen con los abonos (haber) y su saldo debe mantenerse siempre en la columna del “debe” (saldo deudor).

Naturaleza acreedora

Son las cuentas de Pasivo (circulante, fijo y diferido) y son también las cuentas de Capital a excepción de la cuenta de Capital llamada “Pérdida del ejercicio o pérdida de ejercicios anteriores”.

Son cuentas de naturaleza acreedora porque aumentan con los abonos (haber) y disminuyen con los cargos (debe) y su saldo se mantiene siempre en la columna de “haber” (saldo acreedor).

Si deseas profundizar sobre los elementos y naturaleza de una cuenta, visualiza el siguiente video:

✔Jorge Hernán Álvarez (Mayo, 2013) Naturaleza de las cuentas:

Recuerda: saldo es la diferencia aritmética que hay entre el movimiento deudor y acreedor. Una cuenta es de naturaleza deudora o acreedora, cuando en virtud de los movimientos que agrupa, su saldo es siempre deudor o acreedor, así por ejemplo, todas las cuentas del activo, son de naturaleza deudora y todas las cuentas del pasivo y del capital son de naturaleza acreedora.

ACTIVO = PASIVO + CAPITAL

En esencia puede ser descrita en los siguientes términos:

A todo aumento de activo corresponde: un aumento de capital contable, un aumento de pasivo y/o una disminución del propio activo.

A toda disminución de pasivo corresponde: una disminución de activo, un aumento de capital contable y/o un aumento del propio pasivo.

A toda disminución de capital contable corresponde: una disminución de activo, un aumento de pasivo y/o un aumento del propio capital contable.

De acuerdo con lo anterior, pueden establecerse normas que rijan la aplicación de la Teoría de la Partida Doble, como a continuación se indica:

►Siempre que se registren uno o varios cargos, deben registrarse uno o varios abonos por el mismo importe.

Son cuentas de naturaleza acreedora porque aumentan con los abonos (haber) y disminuyen con los cargos (debe) y su saldo se mantiene siempre en la columna de “haber” (saldo acreedor).

Si deseas profundizar sobre los elementos y naturaleza de una cuenta, visualiza el siguiente video:

✔Jorge Hernán Álvarez (Mayo, 2013) Naturaleza de las cuentas:

Recuerda: saldo es la diferencia aritmética que hay entre el movimiento deudor y acreedor. Una cuenta es de naturaleza deudora o acreedora, cuando en virtud de los movimientos que agrupa, su saldo es siempre deudor o acreedor, así por ejemplo, todas las cuentas del activo, son de naturaleza deudora y todas las cuentas del pasivo y del capital son de naturaleza acreedora.

Teoría de la Partida Doble y catálogo de cuentas

Teoría de la Partida Doble

El fundamento de esta teoría es la igualdad de la ecuación:ACTIVO = PASIVO + CAPITAL

En esencia puede ser descrita en los siguientes términos:

A todo aumento de activo corresponde: un aumento de capital contable, un aumento de pasivo y/o una disminución del propio activo.

De acuerdo con lo anterior, pueden establecerse normas que rijan la aplicación de la Teoría de la Partida Doble, como a continuación se indica:

►Siempre que se registren uno o varios cargos, deben registrarse uno o varios abonos por el mismo importe.

►Siempre que se registren uno o varios abonos, deben registrarse uno o varios cargos por el mismo importe.

Reglas del cargo y del abono

Desde un punto de vista de terminología contable, se puede decir que las reglas del cargo del abono de la partida doble son:

1. A todo cargo al activo corresponde:

a. un abono al activo mismo

b. un abono al pasivo

c. un abono al capital

2. A todo cargo al pasivo corresponde:

a. un abono al pasivo mismo

b. un abono al capital

c. un abono al activo

a. un abono al pasivo mismo

b. un abono al capital

c. un abono al activo

3. A todo cargo al capital corresponde:

a. un abono al capital mismo

b. un abono al pasivo

c. un abono al activo

a. un abono al capital mismo

b. un abono al pasivo

c. un abono al activo

Toda operación tiene un doble efecto sobre la ecuación contable, y en particular sobre los conceptos que integran los estados financieros. Desde un punto de vista de cargos y abonos, podemos resumir su mecánica como sigue:

Una cuenta se carga cuando:

1. Aumentan los activos

2. Disminuyen los pasivos

3. Disminuye el capital

4. Disminuyen los ingresos

5. Aumentan los costos y los gastos

2. Disminuyen los pasivos

3. Disminuye el capital

4. Disminuyen los ingresos

5. Aumentan los costos y los gastos

Una cuenta se abona cuando:

1. Disminuyen los Activos

2. Aumentan los Pasivos

3. Aumenta el Capital

4. Aumentan los ingresos

5. Disminuyen los costos y los gastos.

2. Aumentan los Pasivos

3. Aumenta el Capital

4. Aumentan los ingresos

5. Disminuyen los costos y los gastos.

Al tratarse de una herramienta de trabajo indispensable en el desarrollo e implantación de cualquier sistema contable, resulta importante que te familiarices con las principales cuentas que se manejan en una organización, orden y forma de agruparlas con base en su naturaleza en: cuentas de activo, cuentas de pasivo, cuentas de capital, cuentas de Ingresos, cuentas de costos y cuentas de gastos.

Observarás que el activo se clasifica en activo circulante por la tendencia a convertirlo en efectivo en un periodo corto; activo fijo, formado por bienes tangibles cuyo uso se estima por un periodo prolongado; y activo diferido o cargos diferidos, para los gastos que se difieren para formar parte de varios ejercicios; también comprenderás que el pasivo se clasifica en función a su vencimiento, en pasivo circulante cuando es menor a un año; pasivo fijo, cuando su pago es exigible a más de un año; y pasivo diferido o créditos diferidos, para los conceptos que se consideran un pasivo en un momento determinado, pero que se convierten en ingresos con el transcurso del tiempo.

Observarás que las cuentas de capital se agrupan separando las aportaciones iniciales de los socios (capital social) de los resultados propios de cada ejercicio (utilidad o pérdida del ejercicio); que las cuentas de ingresos se clasifican en función a la actividad que dio origen a ese ingreso; que las cuentas de costo forman un solo grupo que representa el costo de los productos o servicios vendidos. Y que las cuentas de gastos se clasifican en grupos homogéneos, relativos a las principales funciones de toda organización, siendo estos gastos, ya sea erogaciones normales de la empresa o gastos esporádicos.

Profundiza sobre la partida doble revisa el siguiente enlace de la Biblioteca de la Universidad de América Latina.

El catálogo de cuentas, definición y objetivos

El catálogo o plan de cuentas es una lista ordenada y pormenorizada de cada una de las cuentas que integran el activo, el pasivo, capital contable, ingresos y egresos de una entidad; esto es, un listado de las cuentas que en un momento determinado son requeridas para el control de operaciones de una entidad quedando sujeto, por ende, a una permanente actualización.

Algunas entidades o empresas utilizan un catálogo de cuentas y, por separado, un instrumento para su manejo; el primero se limita a una clasificación de las cuentas de mayor y el segundo consiste en un documento explicativo que describe las operaciones que se cargarán y acreditarán a cada cuenta.

Objetivos del catálogo de cuentas:

►Constituye una norma escrita de carácter permanente que limita errores de clasificación.

►Es estructura del sistema contable porque nos sirve para el registro, clasificación y aplicación de las operaciones en las actividades correspondientes.

►Es base para el análisis y registro uniforme de las operaciones.

►Constituye una guía, su manejo no requiere personal de alta especialización contable.

►Sirve de guía en la preparación de estados financieros.

►Sirve de guía en la preparación de presupuestos.

►Imprescindible cuando la contabilidad se lleva por computadora.

►Es estructura del sistema contable porque nos sirve para el registro, clasificación y aplicación de las operaciones en las actividades correspondientes.

►Es base para el análisis y registro uniforme de las operaciones.

►Constituye una guía, su manejo no requiere personal de alta especialización contable.

►Sirve de guía en la preparación de estados financieros.

►Sirve de guía en la preparación de presupuestos.

►Imprescindible cuando la contabilidad se lleva por computadora.

Importancia del catálogo de cuentas

Un catálogo de cuentas que ofrece flexibilidad para poder crecer cuando la empresa se expande o se desarrolla.

Recordemos que la contabilidad, a través de un proceso de captación de operaciones, mide, clasifica, registra y resume con claridad. Para que pueda realizarse, se requiere de un catálogo adecuado a la operación del negocio, con flexibilidad para irse adecuando ordenadamente según las necesidades del negocio.

Para el registro de las operaciones en sistemas electrónicos de procesamiento de datos, esto es indispensable, ya que de no contar con un catálogo y un código, la computadora no puede procesar las operaciones ni producir la información que se le programe. En sistemas de registro directo (máquinas de contabilidad) o manuales, es necesario porque facilita el trabajo por tener un orden y una identificación numérica de las cuentas.

Un catálogo de cuentas debe tener un orden y es preciso que las cuentas se agrupen por su naturaleza: cuentas de activo, cuentas de pasivo, cuentas de capital, cuentas de ingresos, cuentas de costos, cuentas de gastos. Esto facilita su localización al clasificar la operación, al hacer el registro y el resumen.

Ejemplo de un catálogo de cuentas

Para construir el catálogo y darle orden y flexibilidad se destina el primer código a:

0 Activos

1 Pasivos

2 Capital contable

3 Ingresos

4 Costos

5 Gastos de operación

6 Otros ingresos y otros gastos

7 Participación de utilidades a empleados

8 Impuesto sobre la renta

Atendiendo a un razonamiento se presenta, a continuación un catálogo de cuentas de cuatro dígitos. Cada empresa, según sus necesidades particulares de operación, deberá reparar un catálogo de cuentas sobre una base razonada y con la flexibilidad suficiente para un crecimiento futuro.

CATÁLOGO DE CUENTAS

| |

0

|

Activos

|

01

|

Activo circulante

|

0101

|

Caja

|

0120

|

Bancos

|

0130

|

Clientes

|

0140

|

Documentos por cobrar

|

0150

|

Deudores diversos

|

0160

|

Mercancías

|

02

|

Activo fijo

|

0201

|

Terrenos

|

0220

|

Edificio

|

0230

|

Mobiliario y equipo

|

0240

|

Equipo de reparto

|

0250

|

Equipo de transporte

|

0260

|

Depósitos en garantía

|

0270

|

Acciones, bonos y valores

|

03

|

Cargos diferidos

|

0301

|

Gastos de instalación

|

0320

|

Gastos de organización

|

0330

|

Rentas pagadas por anticipado

|

0340

|

Primas de seguro pagados por anticipado

|

0350

|

Intereses pagados por anticipado

|

0360

|

Papelería y útiles de escritorio

|

0370

|

Propaganda y publicidad

|

1

|

Pasivos

|

11

|

Pasivo circulante

|

1101

|

Proveedores

|

1120

|

Documentos por pagar

|

1130

|

Acreedores diversos

|

12

|

Pasivo fijo

|

1201

|

Documentos por pagar a largo plazo

|

1220

|

Obligaciones en circulación

|

1230

|

Acreedores hipotecarios

|

13

|

Pasivo diferido

|

1301

|

Rentas cobradas por adelantado

|

1320

|

Intereses cobrados por adelantad

|

2

|

Capital contable

|

21

|

Capital social

|

22

|

Utilidades o pérdidas

|

3

|

Ingresos

|

3001

|

Ventas

|

3020

|

Honorarios

|

3030

|

Arrendamientos

|

4

|

Costos

|

4001

|

Materiales

|

4020

|

Mano de obra

|

4030

|

Gastos de fabricación

|

5

|

Gastos de operación

|

5001

|

Gastos de venta

|

5020

|

Gastos de administración

|

5030

|

Gastos de distribución

|

5040

|

Gastos y productos financieros

|

5050

|

Otros gastos y otros productos

|

6

|

Otros ingresos y otros gastos

|

6001

|

Otros ingresos

|

6020

|

Otros gastos

|

7

|

Participación de utilidades a empleados

|

7001

|

P.t.u. empleados

|

7020

|

P.t.u. obreros

|

8

|

Impuesto sobre la renta

|

8001

|

I.S.R.

|

Clasificación y elaboración del catálogo de cuentas

Conceptos que integran un catálogo de cuentas:

CUENTA.- Registro donde se anota de forma clara, ordenada y comprensible los aumentos y disminuciones que sufre un valor o conceptos de Activo, Pasivo y Capital como consecuencia de las operaciones realizadas por una entidad.

ESTRUCTURA.- La estructura básica de un catálogo de cuentas, se integra por tres niveles: Rubro, cuenta y subcuenta.

ESTRUCTURA.- La estructura básica de un catálogo de cuentas, se integra por tres niveles: Rubro, cuenta y subcuenta.

RUBRO.- Nombre que reciben las subdivisiones de los elementos que integran al Estado de Situación financiera. Por ejemplo Activo Circulante, Activo Fijo, Activo Diferido, Pasivo Circulante o corto plazo, Pasivo Fijo o largo plazo.

CUENTA.- Denominación que se le da a cada uno de los renglones que integran el Activo, Pasivo, Capital Contable, Ingresos, Costos y Gastos de una entidad. Por ejemplo: Caja, Bancos, Proveedores, etc.

SUBCUENTAS.- Término contable, que se le asigna a cada uno de los miembros o elementos que integran a una cuenta principal o colectiva. Por ejemplo: Sr. Luis Lara, Sr. Raúl Robles, Sr. Lino Vázquez son subcuentas del Cliente.

Si deseas profundizar sobre la conformación de un catálogo de cuentas, visualiza el siguiente video:

✔ Rigoberto Rodríguez (Enero, 2012) Sistema contable- catálogo de cuentas:

Registros contables

El ciclo económico de las empresas, el marco legal que las regula, las Normas de Información Financiera, la Teoría de la Partida Doble, y las reglas del cargo y el abono, conduce al registro de operaciones, cuyo objetivo es crear el historial de las actividades efectuadas en la empresa, haciendo uso del análisis, razonamiento, y manejo prudencial de la descripción de las actividades y los comprobantes respectivos.Las empresas de acuerdo al marco legal que las regula, están obligadas a llevar y mantener un sistema de contabilidad que permita identificar esas operaciones individuales y sus documentos comprobatorios, con los registros en los libros diarios y las cuentas de mayor; así como a conectar los estados financieros con las cuentas y operaciones individuales.

Por tanto es importante que conozcas los distintos sistemas, procedimientos y métodos, que usará de acuerdo a su criterio y práctica profesional, dependiendo de la empresa en la que labore o las empresas a las que asesore. Sabrás que hay negocios en los que no es práctico manejar el costo por cada producto, ya sea por sus bajos valores o por sus altos volúmenes de operaciones de venta, como los almacenes de menudeo y tiendas de autoservicio. Además reconocerás que cuando no se maneja el costo por cada producto, éste se tiene que determinar por el sistema de comparación de inventarios y que cuando se maneja el costo por cada producto, se puede aplicar un sistema de inventarios perpetuos, en cualquiera de sus diferentes modalidades.

El registro tiene como objetivo contabilizar los eventos económicos cuantificables en unidades monetarias para obtener, a través de la información financiera que producen esos registros, el resultado de las operaciones.

Sabías que… El Código de Comercio en el capítulo tercero de la contabilidad mercantil, señala que el comerciante está obligado a llevar y mantener un sistema de contabilidad que permita identificar las operaciones individuales y sus documentos comprobatorios con los registros contables y las cuentas de mayor, así como conectar los estados financieros con las cuentas y operaciones individuales.

El sistema de contabilidad deberá estar sustentado en un sistema de control y verificación interno que no permita la omisión del registro de operaciones, para asegurar así que la información sea correcta.

Secuencia para producir información financiera

Empresa.- ventas, compras, pagos, cobros, préstamos, rebajas, bonificaciones, devoluciones, etc.Comprobantes.- acta constitutiva, factura, nota de remisión, recibos, letras de cambio, pagarés, notas de crédito, vale de caja.

Libro diario

Libro mayor

Estados financieros

Libro de inventarios y balances

En el proceso se requiere de un sistema contable que capte y controle los eventos económicos identificables y cuantificables. Después de ser captados, esos eventos deben ser tratados con juicio profesional y criterio prudencial para ser medidos y cuantificados en unidades monetarias.

Cada operación medida y cuantificada debe ser clasificada con propiedad con base en el catálogo de cuentas, para ser registrada en las cuentas que correspondan.

Al determinar el saldo de las cuentas, éstas proporcionan información contable, expresada en unidades monetarias, sobre el resultado de los eventos económicos cuantificados. Esta información, clasificada y ordenada de conformidad con las reglas de presentación de la información financiera, producirá información relevante y significativa que servirá para juzgar los resultados de operación de la empresa.

Antes de entrar de lleno al procedimiento del registro contable, revisa una breve descripción del proceso contable y los requisitos de los comprobantes.

Proceso contable

Conjunto de fases, elementos y etapas sucesivas para llevar a cabo la contabilidad, los cuales se interrelacionan y forman un proceso integral. El proceso contable ha evolucionado constantemente desde un registro elemental, “partida simple”, hasta el registro en libros por “partida doble”; ya sea de manera manual, mecánica, electromecánica o por computadora, obtiene y proporciona información financiera a personas externas y lleva la contabilidad administrativa para uso exclusivo de la gerencia; controla los recursos y obligaciones de la entidad. En todos ellos, el propósito principal ha sido y será apegarse a las necesidades de cada entidad y proporcionar información mediante estados financieros, los cuales siendo útiles, confiables y comprensibles, sirvan de base para la toma de decisiones y el logro de sus objetivos.Documentos contabilizadores

Se utilizan para registrar las operaciones que efectúan las entidades (empresas). Por ejemplo: libros contables, pólizas, discos compactos, etc.Los documentos contabilizadores para el registro de las operaciones de una empresa, también evolucionan y cambian de acuerdo a sus necesidades; de llevar libros contables (diario y mayor) y auxiliares, a utilizar pólizas o software especializado en el registro contable como es el caso del COI (contabilidad integral), SAP R3, JD Edwards, BPCS, Salomón e incluso, Manufacturing Pro, etc.

Ya sea que se usen libros contables o dispositivos de computadora, se deben archivar y conservar los comprobantes por diez años; asimismo, si se utilizan las pólizas, debe anexárseles los comprobantes respectivos.

Existen diversos sistemas de contabilidad, cada uno corresponde a diferentes grados de complejidad en el control de las operaciones que practican las empresas, sin embargo, todos basados en la Teoría de la Partida Doble.

Se puede afirmar que las operaciones de todas las empresas en el mundo se registran en tres libros, llamados “Libros principales” que son:

►Libro diario

►Libro mayor

►Libro de inventarios y balances

A todos aquellos que se llevan para analizar con más detalle las operaciones, se les denomina: Libros auxiliares.

Libro Diario: Características y uso de columnas, conocido también como libro diario de primera anotación, es aquel en el cual se registran los asientos de los eventos económicos, que se miden, cuantifican y clasifican.

Al registro de cargos y abonos que correspondan a cada operación se denomina asiento y existen los siguientes tipos:

►Asientos simples. Constan de una sola cuenta de cargo y una sola cuenta de abono.

►Asientos compuestos: Constan de varias cuentas de cargo y varias de abono; también constan de varias de cargo, una de abono o una de cargo y varias de abono.

►Asiento de apertura. Es el primer asiento que se realiza en el libro diario, cuando el negocio inicia sus operaciones, se llama asiento de apertura y debe contener las mismas cuentas y cantidades que el balance con el cual principia el negocio.

El esquema (o rayado) del libro diario utilizado es conocido con el nombre “Diario continental”:

Uso de columnas

Los elementos que componen el esquema del libro diario son:

►Fecha: día en que se registra la operación, que es distinta a la fecha del comprobante. No es necesario repetir el día en cada asiento hasta que cambie la fecha o se use una nueva página.

►F. M.: Folio del Mayor. Se anota el folio de la cuenta del libro mayor cuando se transfiere la operación a ese libro. El proceso de transferencia al libro mayor se trata posteriormente.

►Cuenta: Número de la cuenta que le corresponde de acuerdo a nuestro catálogo de cuentas establecido a cada movimiento de cargo y/o abono.

►Concepto: Nombre de la cuenta que va a cargarse, se anota en el primer renglón después del número de operación. El nombre de la cuenta que va a abonarse se anota en el renglón siguiente, dejando una pequeña sangría al lado derecho, para que destaque y facilite su lectura y en el renglón siguiente se hace una breve descripción de la operación, clara, concisa, y completa, teniendo cuidado de anotar aquellos datos que puedan ser necesarios posteriormente para cualquier aclaración. Y siempre se utilizará sólo el espacio de esta columna, aun cuando se requiera de varios renglones pero nunca sobrepasando las columna de parciales.

►Parciales: Cuando hubiere varias operaciones que correspondan a una misma cuenta, se puede hacer un solo asiento que las comprenda a todas, anotando en la columna de parcial las diversas cantidades que forman el total del cargo o el abono.

►Debe: importe que se carga a la cuenta correspondiente. En cada operación, puede haber una o más cuentas que se carguen.

►Haber: importe que se abona en cada cuenta y también en cada operación, puede haber una o más cuentas que se abonen.

Libro Mayor: características y uso de columnas

Es aquel en el cual se abre una cuenta especial para cada concepto del activo, pasivo y capital.Al libro mayor se deben trasladar, por orden progresivo de fechas, los asientos del libro diario. También es conocido con el nombre de libro de segunda anotación, pues los datos que aparecen en él provienen del libro diario, del cual se copian cuentas, valores y fechas. En el esquema (o rayado) del libro mayor, inicialmente se usaban dos hojas para hacer el rayado de este libro, hoja izquierda y derecha, siendo la izquierda para los movimientos de cargos en el “debe” y la derecha para el registro de los abonos en el “haber”. Y se utilizaban las siguientes columnas para las dos hojas:

Rayado del libro mayor

Debe———————————————— CAJA——————————————Haber

———————————————————20XX

| (1) | (2) | (3) | (4) | (5) | (1) | (2) | (3) | (4) | (5) |

1. Fecha.

2. Cuenta relativa o contracuenta.

3. Número de asiento del diario.

4. Número de folio de la cuenta relativa o contracuenta.

5. Cargos (si era la hoja izquierda del libro).

6. Abonos (si era la hoja derecha del libro).

Pero con el tiempo se fue afinando este rayado y se determinó que se podía ocupar una sola hoja, y se procedió a ocupar una hoja para cada cuenta con el mismo rayado, quedando de la siguiente manera:

1——————————————————————————————————————2

————————CAJA————————————————BANCOS

20XX——————————————————20XX

| (1) | (2) | (3) | (4) | (5) | (6) | (1) | (2) | (3) | (4) | (5) | (6) |

Esta segunda forma tiene la ventaja de permitir que quepan más cuentas en el libro mayor.

Al registrar los cargos y abonos, se anota el saldo, el rayado del libro mayor es el siguiente:

1——————————————————————————————————————————2

————————CAJA—————————————————————BANCOS

20XX——————————————————————20XX

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (1) | (2) | (3) | (4) | (5) | (6) | (7) |

En la columna marcada con el número (7) se anotan, tanto los saldos deudores, como los saldos acreedores, que se vayan obteniendo.

Para distinguir los saldos deudores de los saldos acreedores, los primeros se anotan con tinta azul o negra, y estos últimos se anotan con tinta roja.

Para evitar el inconveniente de tener que escribir los saldos con tinta de diferente color, bastó con agregar una columna a cada hoja, en esta forma:

1————————————————————————————————————————————2

————————CAJA—————————————————————————BANCOS

20XX——————————————————————————20XX

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) |

(8) En la columna marcada con este número se anotan los saldos acreedores.

Uso de columnas en el registro de operaciones

►En la columna número 1, se anota la fecha que tiene en el libro diario el asiento que se está pasando al mayor.

►En la columna número 2, se escribe el nombre de la contracuenta, o la palabra “varios”, cuando existan varias contracuentas.

La cuenta relativa o contracuenta es aquella que completa el asiento por partida doble; por ejemplo:

Cargo a caja 5,000.00

Abono a ventas 5,000.00

Recuerda que cuando existan varias contracuentas, como no es posible que quepan todos los nombres en el espacio para este fin, se anota la palabra “Varios”.

►En la columna número 3, se anota el número del asiento del diario en que aparece la cuenta que se está pasando al mayor.

►En la columna número 4, se escribe el número de folio de la contracuenta, o sea el número de la página del libro mayor en que aparece la contracuenta.

►Cuando la contracuenta es “Varios”, en la columna para los folios de las contracuentas simplemente se traza una raya horizontal (--), pues sería materialmente imposible que cupieran todos los folios de las contracuentas en ese pequeño espacio.

►En la columna número 5, se anota el importe del cargo que tiene en el libro diario la cuenta que se está cargando en el libro mayor.

►En la columna número 6, se escribe el importe del abono que tiene en el libro diario la cuenta que se está abonando en el libro mayor.

►En la columna número 7, se anotan los saldos deudores.

►En la columna número 8, se anotan los saldos acreedores.

Sumas de los cargos y abonos

Las sumas de los cargos y los abonos de las cuentas se deben anotar en el último renglón de cada hoja.Las sumas se realizan en el momento de quedar totalmente utilizada, ya sea la parte del debe, ya sea la del haber; el espacio que sobre en la parte incompleta, se debe cancelar por medio de una zeta, ver forma de realizarla en libro diario.

A las sumas de los cargos y los abonos se les antepone el número de folio en el cual se va a continuar la cuenta.

En el primer renglón de la hoja en la cual se va a continuar la cuenta, se deben anotar las sumas de los cargos y abonos, en su respectiva columna, anteponiendo a dichas sumas el número de folio de donde provienen.

Ejemplo de pases del Libro Diario al Mayor General

Primero para ilustrar el registro de las operaciones en el diario general, se presenta un ejemplo de varios asientos, utilizando la nomenclatura de nuestro catálogo de cuentas que utilizamos más arriba.Ejemplo de T de mayor

1. 02 Ene. Al constituirse la empresa “Innovación en Muebles”, S. A., sus propietarios aportan $800,000 en efectivo que son depositados en el banco.2. 07 Ene. Se compra un edificio con valor de $ 350,000, pagando: $ 100,000 con un cheque y por el resto se obtiene crédito que se garantiza mediante una hipoteca.

3. 12 Ene. Se efectúan diversas adaptaciones al edificio, mismas que importan $ 60,000, cantidad por la que se entregó un cheque.

4. 05 Feb. La empresa adquiere mobiliario y equipo por $ 150,000, que se paga $ 50,000, con un cheque y por el resto se obtiene crédito sin entregar alguna garantía.

5. 06 Feb. Se retiran del banco $ 25,000 que se conservarán en la empresa con objeto de disponer de efectivo en cualquier momento.

6. 10 Feb. Se compra un vehículo que se destinará al reparto de mercancías con valor de $ 200,000, pagándose $ 40,000 con un cheque; $ 100,000 se garantizan con letras de cambio (a corto plazo) y por los $ 60,000 restantes se obtiene crédito.

7. 12 Feb. A un empleado de la empresa se le prestan $ 20,000 que debe cubrir en 10 meses. Se le retienen intereses anticipados por $ 2,000, entregándosele un cheque por el importe neto.

8. 12 Feb. Se entregan $ 1,000 en efectivo a la compañía de luz por concepto de depósito de los medidores instalados en la empresa.

9. 14 Feb. Se compra papelería por $ 5,000, cantidad que se paga en efectivo.

10. 01 Mzo. En vista de que el edificio no es suficiente para las necesidades de la empresa, se toma en renta un local en la cantidad de $ 8,000 mensuales, entregando al arrendador un cheque por el importe correspondiente a un año de renta adelantada.

11. 07 Mzo. Por diversos anuncios en periódicos y revistas, se pagan $ 10,000 con un cheque.

12. 14 Mzo. A un empleado de la empresa se le venden a crédito algunos muebles que no se utilizan y que fueron adquiridos en $ 10,000. El adeudo lo garantiza con un pagaré.

13. 16 Mzo. Se obtiene un préstamo por la cantidad de $ 150,000 misma que garantiza con pagarés. La empresa que otorgó el préstamo retiene intereses anticipados por $ 5,000; el neto recibido se deposita en el banco.

14. 01 Abr. Se extiende un cheque por $ 120,000 con objeto de efectuar un pago a cuenta de la hipoteca que se tiene sobre el edificio.

15. 08 Abr. A diversos acreedores se les paga con cheques que suman la cantidad de $ 80,000.

16. 15 Abr. Se reciben $ 4,000 del empleado a quien se le concedió un préstamo, conservándose tal cantidad en caja.

17. 15 Abr. Se extiende un cheque por $ 20,000 para liquidar una letra de cambio.

18. 30 Abr. La compañía de luz retira uno de los medidores instalados en la empresa, devolviendo $500 que se habían entregado como depósito. Tal cantidad se conserva en caja.

Catálogo de cuentas

01 Activo circulante

| |

Cargo

|

Abono

|

0101 Caja

|

0120 Bancos

|

0130 Clientes

| |||||

Cargo

5)25,000.00

16)4,000.00

18) 500.00

|

Abono

1,000.00 (8

5,000.00 (9

|

Cargo

2) 100,000

3) 60,000

4) 50,000

5) 25,000

6) 40,000

7) 18,000.00

10) 96,000.00

11)10,000.00

14)120,000.00

15) 80,000.00

17) 20,000.00

|

Abono

800,000 (1

|

Cargo

|

Abono

| ||

MD)29,500.00

|

6,000.00(MA

|

MD)945,000.00

|

619,000.00(MA

| ||||

S)23,500.00

|

S) 326,000.00

| ||||||

0140 Documentos por cobrar

|

0150 Deudores diversos

|

0160 Mercancías

| |||||

Cargo

12)10,000.00

|

Abono

|

Cargo

7)20,000.00

|

Abono

4,000.00 (16

|

Cargo

|

Abono

| ||

(S)10,000.00

|

S)16,000.00

| ||||||

02 Activo fijo

| |

Cargo

|

Abono

|

0201 Terrenos

|

0220 Edificio

|

0230 Mobiliario y equipo

| |||||

Cargo

|

Abono

|

Cargo

2)350,000.00

|

Abono

|

Cargo

4)150,000.00

|

Abono

10,000.00(12

| ||

S)350,000.00

|

S)140,000.00

| ||||||

0240 Equipo de reparto

|

0250 Equipo de transporte

|

0260 Depósitos de garantía

| |||||

Cargo

6)200,000.00

|

Abono

|

Cargo

|

Abono

|

Cargo

8)1,000.00

|

Abono

500.00 (18

| ||

S)200,000.00

|

(S) 500.00

| ||||||

0270 Acciones, bonos y valores

| |

Cargo

|

Abono

|

03 Cargos diferidos

| |

Cargo

|

Abono

|

0301 Gastos de instalación

|

0320 Gastos de organización

|

0330 Rentas pagadas por anticipado

| |||||

Cargo

3)60,000.00

|

Abono

|

Cargo

|

Abono

|

Cargo

10)96,000.00

|

Abono

| ||

S)60,000.00

|

S)96,000.00

| ||||||

0340 Primas de seguro pagadas por anticipado

|

0350 Intereses pagados por anticipado

|

0360 Papelería y útiles de escritorio

| |||||

Cargo

|

Abono

|

Cargo

13)5,000.00

|

Abono

|

Cargo

9)5,000.00

|

Abono

| ||

S)5,000.00

|

S)5,000.00

| ||||||

0370 Propaganda y publicidad

| |

Cargo

11)10,000.00

|

Abono

|

S)10,000.00

| |

1 Pasivos

| |

Cargo

|

Abono

|

11 Pasivo circulante

|

1101 Proveedores

|

1120 Documentos por pagar

| |||||

Cargo

|

Abono

|

Cargo

|

Abono

|

Cargo

17)20,000.00

|

Abono

100,000.00(6

150,000.00(13

| ||

MD)20,000.00

|

250,000.00(MA

| ||||||

230,000.00 (S

| |||||||

1130 Acreedores diversos

| |

Cargo

15)80,000.00

|

Abono

100,000.00 (4

60,000.00 (6

|

MD)80,000.00

|

160,000.00 (MA

|

80,000.00 (S)

| |

12 Pasivo fijo

| |

Cargo

|

Abono

|

1201 Documentos por pagar a largo plazo

|

1220 Obligaciones en circulación

|

1230 Acreedores hipotecarios

| |||||

Cargo

|

Abono

|

Cargo

|

Abono

|

Cargo

14)120,000.00

|

Abono

250,000.00(2

| ||

130,000.00(S

| |||||||

13 Pasivo diferido

| |

Cargo

|

Abono

|

1301 Rentas cobradas por adelantado

|

1320 Intereses cobrados por adelantado

| |||

Cargo

|

Abono

|

Cargo

|

Abono

2,000.00 (7

| |

2,000.00 (S

| ||||

2 Capital contable

| |

Cargo

|

Abono

|

21 Capital social

|

22 Utilidades o pérdidas

| |||

Cargo

|

Abono

800,000.00(1

|

Cargo

|

Abono

| |

800,000.00(s

| ||||

3 Ingresos

| |

Cargo

|

Abono

|

3001 Ventas

|

3020 Honorarios

|

3030 Arrendamientos

| |||||

Cargo

|

Abono

|

Cargo

|

Abono

|

Cargo

|

Abono

| ||

4 Costos

| |

Cargo

|

Abono

|

4001 Materiales

|

4020 Mano de obra

|

4030 Gastos de fabricación

| |||||

Cargo

|

Abono

|

Cargo

|

Abono

|

Cargo

|

Abono

| ||

5 Gastos de operación

| |

Cargo

|

Abono

|

5001 Gastos de venta

|

5020 Gastos de administración

|

5030 Gastos de distribución

| |||||

Cargo

|

Abono

|

Cargo

|

Abono

|

Cargo

|

Abono

| ||

5040 Gastos de productos financieros

|

5050 Otros gastos y otros productos

| |||

Cargo

|

Abono

|

Cargo

|

Abono

| |

6 Otros ingresos y otros gastos

| |

Cargo

|

Abono

|

6001 Otros ingresos

|

6020 Otros gastos

| |||

Cargo

|

Abono

|

Cargo

|

Abono

| |

7 Participación de utilidades

| |

Cargo

|

Abono

|

7001 P.T.U. Empleados

|

7020 P.T.U. Obreros

| |||

Cargo

|

Abono

|

Cargo

|

Abono

| |

8 Impuesto sobre la renta

| |

Cargo

|

Abono

|

8001 I.S.R.

| |

Cargo

|

Abono

|

Diario General Folio: 1

| ||||||

Mes de: Enero de 20XX

| ||||||

Fecha

|

F. M.

|

Cuenta

|

Concepto

|

Parciales

|

Debe

|

Haber

|

- 1 -

| ||||||

2

|

0120

|

Bancos

|

800,000.00

| |||

2100

|

Capital Social

|

800,000.00

| ||||

Constitución de la empresa

| ||||||

según acta constitutiva núm.25786

| ||||||

ante notario público núm.26

| ||||||

- 2 -

| ||||||

7

|

0220

|

Edificios

|

350,000.00

| |||

0120

|

Bancos

|

100,000.00

| ||||

1230

|

Acreedores hipotecarios

|

250,000.00

| ||||

Pago por compra del edificio con

| ||||||

cheque núm. 001 e hipoteca

| ||||||

- 3 -

| ||||||

12

|

0301

|

Gastos de Instalación

|

60,000.00

| |||

0120

|

Bancos

|

60,000.00

| ||||

Pago gastos de adaptación al

| ||||||

edificio con cheque núm. 002

| ||||||

A la página núm. 2

|

1,210,000.00

|

1,210,000.00

| ||||

Diario General

|

Folio:

|

2

| ||||

Mes de: Febrero de 20XX

| ||||||

Fecha

|

F. M.

|

Cuenta

|

Concepto

|

Parciales

|

Debe

|

Haber

|

De la página núm. 1

|

1,210,000.

00

|

1,210,000.0

0

| ||||

- 4 -

| ||||||

5

|

0230

|

Mobiliario y equipo

|

150,000.0 0

| |||

0120

|

Bancos

|

50,000.00

| ||||

1130

|

Acreedores diversos

|

100,000.00

| ||||

Compra con cheque núm. 003 y el

| ||||||

resto a crédito

| ||||||

- 5 -

| ||||||

6

|

0101

|

Caja

|

25,000.00

| |||

0120

|

Bancos

|

25,000.00

| ||||

Retiro con cheque núm. 004 para tener

| ||||||

efectivo en la empresa

| ||||||

- 6 -

| ||||||

10

|

0240

|

Equipo de reparto

|

200,000.00

| |||

0120

|

Bancos

|

40,000.00

| ||||

1120

|

Documentos por pagar

|

100,000.00

| ||||

1130

|

Acreedores diversos

|

60,000.00

| ||||

Compra con cheque núm. 005, con

| ||||||

letras de cambio y crédito com.

| ||||||

A la página núm. 3

|

1,585,000.00

|

1,585,000.00

| ||||

Diario General

|

Folio:

|

3

| ||||

Mes de: Febrero de 20XX

| ||||||

Fecha

|

F. M.

|

Cuenta

|

Concepto

|

Parciales

|

Debe

|

Haber

|

De la página núm. 2

|

1,585,000.00

|

1,585,000.00

| ||||

- 7 -

| ||||||

12

|

0150

|

Deudores diversos

|

20,000.00

| |||

0120

|

Bancos

|

18,000.00

| ||||

1320

|

Intereses cobrados por adelantado

|

2,000.00

| ||||

Préstamo al Sr. Facundo Merino con

| ||||||

cheque núm. 006

| ||||||

- 8 -

| ||||||

12

|

0260

|

Depósitos en garantía

|

1,000.00

| |||

0101

|

Caja

|

1,000.00

| ||||

Garantía en efectivo a la cía. de luz,

| ||||||

Por medidores instalados

| ||||||

- 9 -

| ||||||

14

|

0360

|

Papelería y artículos de escritorio

|

5,000.00

| |||

0101

|

Caja

|

5,000.00

| ||||

Compra en efectivo de papelería

| ||||||

A la página núm. 4

|

1,611,000.00

|

1,611,000.00

| ||||

Diario General Folio: 4

| ||||||

Mes de: Marzo de 20XX

| ||||||

Fecha

|

F.M.

|

Cuenta

|

Concepto

|

Parciales

|

Debe

|

Haber

|

De la página núm. 3

|

1,611,000.00

|

1,611,000.00

| ||||

- 10 -

| ||||||

1

|

0330

|

Rentas pagadas por anticipado

|

96,000.00

| |||

0120

|

Bancos

|

96,000.00

| ||||

Pago con cheque núm.007 de un año

| ||||||

adelantado de renta de local

| ||||||

- 11 -

| ||||||

7

|

0370

|

Propaganda y publicidad

|

10,000.00

| |||

0120

|

Bancos

|

10,000.00

| ||||

Pago con cheque núm. 008 de gastos

| ||||||

de publicidad

| ||||||

- 12 -

| ||||||

14

|

0140

|

Documentos por cobrar

|

10,000.00

| |||

0230

|

Mobiliario y equipo

|

10,000.00

| ||||

Venta a crédito de mobiliario sin uso,

| ||||||

al Sr. Miguel Flores

| ||||||

A la página núm.5

|

1,727,000.00

|

1,727,000.00

| ||||

Diario General

|

Folio: 5

| |||||

Mes de: Marzo de 20XX

| ||||||

Fecha

|

F. M.

|

Cuenta

|

Concepto

|

Parciale s

|

Debe

|

Haber

|

De la página núm.4

|

1,727,000.0 0

|

1,727,000.0

0

| ||||

- 13 -

| ||||||

16

|

0120

|

Bancos

|

145,000.00

| |||

0350

|

Intereses pagados por adelantado

|

5,000.00

| ||||

1120

|

Documentos por pagar

|

150,000.00

| ||||

Préstamo otorgado por Banamex, S.A.

| ||||||

A la página núm. 6

|

1,877,000.0 0

|

1,877,000.0

0

| ||||

Diario General

|

Folio: 6

| |||||

Mes de: Abril de

20XX

| ||||||

Fecha

|

F.M.

|

Cuenta

|

Concepto

|

Parciales

|

Debe

|

Haber

|

De la página núm. 5

|

1,877,000.0 0

|

1,877,000.0

0

| ||||

- 14 -

| ||||||

1

|

1230

|

Acreedores hipotecarios

|

120,000.00

| |||

0120

|

Bancos

|

120,000.00

| ||||

Pago parcial de la hipoteca con

| ||||||

cheque núm. 009

| ||||||

- 15 -

| ||||||

8

|

1130

|

Acreedores diversos

|

80,000.00

| |||

0120

|

Bancos

|

80,000.00

| ||||

Pago con cheque núm. 010 a varios

| ||||||

acreedores de la empresa

| ||||||

- 16 -

| ||||||

15

|

0101

|

Caja

|

4,000.00

| |||

0150

|

Deudores diversos

|

4,000.00

| ||||

Pago parcial del Sr. Facundo Merino

| ||||||

- 17 -

| ||||||

15

|

1120

|

Documentos por pagar

|

20,000.00

| |||

0120

|

Bancos

|

20,000.00

| ||||

Pago con cheque núm. 011 de letra de

| ||||||

cambio por equipo de transporte

| ||||||

A la página núm. 7

|

2,101,000.0 0

|

2,101,000.0

0

| ||||

Diario General

|

Folio: 7

| |||||

Mes de: Abril de

20XX

| ||||||

Fecha

|

F. M.

|

Cuenta

|

Concepto

|

Parciales

|

Debe

|

Haber

|

De la página núm. 6

|

2,101,000.0 0

|

2,101,000.00

| ||||

- 18 -

| ||||||

30

|

0101

|

Caja

|

500.00

| |||

0260

|

Depósitos en garantía

|

500.00

| ||||

Devolución en efectivo de depósito por

| ||||||

un medidor de la cía. de luz

| ||||||

A la página núm. 8

|

2,101,500.0 0

|

2,101,500.00

| ||||

Libro Diario y Libro Mayor: características y uso de columnas

Observaciones

Por medio del libro diario, se pueden conocer la fecha, valores, cuenta y demás detalles de cada operación; pero no el movimiento y saldo de cada una de las cuentas.En cambio, por medio del libro mayor, se conoce el movimiento y saldo de cada una de las cuentas, pero no las operaciones en forma ordenada y minuciosa, debido a que éstas aparecen asentadas separada y distintamente en dos o más hojas de dicho libro.

A continuación te presentamos algunas ventajas y desventajas del Libro Mayor y Libro Diario:

| Libro | Ventaja | Desventaja | Funciones |

| Libro diario | Muestra las operaciones de forma ordenada y con toda clase de detalles | No muestra el movimiento y saldo de cada una de las cuentas | Consiste en registrar las operaciones en forma ordenada en el no se clasifican las operaciones frecuentes sino que se describen ampliamente |

| Libro Mayor | Muestra en movimiento y saldo de cada una de las cuentas | No muestra las operaciones en forma ordenada y con toda clase de detalles | Consiste en clasificar las operaciones por cuentas de tal manera que se pueda conocer movimiento y saldo de cada una de ellas en el mayor no se escribe las operaciones en forma detallada sino que se clasifican por cuentas. |

Los saldos de las cuentas del libro mayor sirven de base para la formación de los estados finales, tales como la balanza de comprobación, el balance general, y el estado de pérdidas y ganancias; y, además, para comprobar el movimiento de los mayores auxiliares, de acuerdo a la fórmula:

Pasivo + capital = activo

Visualiza también el siguiente video que explica los fundamentos de la partida doble.

►UNED cursos MOOC/COMA (Enero, 2013) Los libros de contabilidad: el Diario y el Mayor

Sistemas para el Control de Operaciones de Compra-Venta de Mercancías

En toda empresa comercial o industrial, el registro de las operaciones de mercancías es uno de los más importantes, ya que de él depende la exactitud de la utilidad o pérdida en ventas. Efectivamente, desde el punto de vista del vendedor, en las operaciones de compraventa siempre existen dos precios, el de venta, o sea aquel en el cual se concreta la operación con el cliente; y el de costo, que representa la inversión hecha por la empresa en la cosa vendida. La diferencia entre estos dos precios origina el resultado, utilidad o pérdida, que la operación reditúa al vendedor; o cero resultado, si los dos precios llegaran a ser iguales.

En términos técnicos de contabilidad diremos que en toda venta hay un aumento de activo por el dinero recibido, o por recibir; una disminución de activo por la cosa vendida, y un aumento de capital por la utilidad obtenida en la operación. Por supuesto que en los casos de venta con pérdida, en vez de aumento, habrá disminución de capital.

Existe, por tanto, en toda operación de venta una mezcla de dos elementos del balance: activo y resultados. Ahora bien, si esos dos precios son conocidos al momento de realizar la operación, sería fácil registrarla, pero, si esto no es posible, o no es práctico, habrá que dejar este cálculo hasta el fin del ejercicio para hacerlo de una manera global y por todas las mercancías vendidas en el periodo.

En el momento de efectuar una venta, indudablemente se conoce el precio de venta, pero no siempre se conoce con exactitud el precio de costo. Y si este no se conoce, no puede registrarse el costo de venta de la operación y, por tanto, no puede determinarse su resultado.

Para llevar a cabo el registro de las mercancías es necesario tener presente que la operación de compraventa y el tipo de negocio desempeña un papel fundamental. Las mercancías (es todo lo que es objeto de compraventa, es el giro o actividad principal del negocio) constituyen el eje central de las operaciones de la empresa, así como la fuente directa de sus utilidades, de modo que el sistema establecido para su control debe reflejar con exactitud la utilidad o pérdida bruta. El giro del negocio es muy importante para establecer dicho sistema y el método de registro; así, por ejemplo, en una fábrica de muebles se requiere una información detallada de cada tipo de muebles producidos, el costo de cada uno de ellos, incluidos los gastos inherentes a su producción, etc. En una tienda de comestibles se necesita saber el costo y el precio de venta de cada artículo y todos los gastos que requiere el funcionamiento del establecimiento comercial.

Esta alternativa, para el registro de las operaciones de mercancías, dio margen a que se desarrollaran dos sistemas generales:

Los sistemas de comparación de inventarios

Se utilizan cuando no es posible conocer el costo de cada mercancía o producto, o no es práctico o económico manejar el costo del producto por sus bajos valores y altos volúmenes de operaciones de venta, como es el caso de las tiendas, almacenes de menudeo, tiendas de autoservicio, restaurantes, etc.

En los sistemas de comparación de inventarios, el costo de la mercancía vendida durante el ejercicio se obtiene sumando el inventario inicial a las compras y restando el inventario final.

Estos procedimientos presentan los siguientes inconvenientes:

►La determinación del costo de ventas se efectúa generalmente al final del ejercicio, cuando se practica un inventario de fin de año; y por tanto, durante el ejercicio se carece de información relativa al costo de lo vendido y de los resultados de las operaciones de la empresa. Para mejorar la información periódica, digamos mensual, de la empresa se requeriría necesariamente de la determinación de un inventario físico al final de cada uno de estos periodos intermedios, lo que implicaría tiempo y dinero, y tal vez redundaría en una baja de servicio a la clientela por el tiempo de trabajo que se destinaría a la toma de dicho inventario mensual, en vez de dedicarlo a las actividades de producción, ventas y servicio.

►El resultado de las ventas se conoce en forma global por el total de las mercancías vendidas. Sobre todo hoy en día, la administración requiere de información detallada y oportuna por cada uno de los productos, para fijar precios de venta adecuados y así conducir con éxito a la empresa.

►No se pueden detectar las pérdidas de mercancías por mermas, robos o sustracciones de cualquier naturaleza, ya que no se tiene la información sobre las existencias de los inventarios que permita conocer oportunamente estos hechos.

El sistema de inventarios perpetuos o continuos

Se puede aplicar cuando es posible conocer el costo de cada mercancía o producto y es práctico y económico el manejar el costo por producto.

En el sistema de inventarios perpetuos o continuos, el costo de la mercancía vendida durante el ejercicio se obtiene multiplicando el número de unidades vendidas por el costo de cada una de ellas y sumando después cada uno de estos resultados.

En algunos casos, se puede conocer el costo, pero no sería práctico ni económico implantar un sistema de inventarios perpetuos, como en el caso de los almacenes de ventas de detalle o supermercados, a menos que se cuente con medios de procesamiento electrónico que permitan su realización. Tal es el caso de las máquinas lectoras de códigos de barras que captan ópticamente la información de las etiquetas que identifican a los productos, lo que da oportunidad para mantener un inventario perpetuo a través de un programa y un equipo de procesamiento electrónico de datos, que inclusive puede proporcionar información adicional para un nivel de existencias, un punto de orden de compra, etc.

Este procedimiento tiene la ventaja de que el costo de las mercancías vendidas se obtiene generalmente en forma mensual, pudiéndose determinar diariamente si es necesario, ya que su cálculo es en forma individual por producto o tipo de mercancía. Y, por otra parte, este procedimiento también proporciona información sobre las existencias de inventario con el detalle que requiera el negocio para su buena administración.

Sea cual sea, el sistema y procedimiento que se decida implantar en la empresa, se deberá hacer teniendo en cuenta los siguientes aspectos:

1. La capacidad económica de la empresa.

2. El volumen de las operaciones.

3. La claridad en el registro de dichas operaciones.

4. La información deseada.

El sistema de comparación de inventarios tiene dos procedimientos: - Procedimiento global o de mercancías generales - Procedimiento analítico o pormenorizado.

El sistema de inventarios perpetuos o continuos, tiene un solo procedimiento y cinco métodos de aplicación:

1. Método de Detallistas.

2. Método de Costos Promedio

3. Método de Últimas Entradas, Primeras Salidas (UEPS).

4. Método de Últimas Entradas, Primeras Salidas (UEPS).

5. Método de Precios Específicos.

De estos últimos cinco métodos, los más usados son los de costos promedio, primeras entradas, primeras salidas (PEPS) y últimas entradas, primeras salidas (UEPS).

Para fines de mayor claridad didáctica, mostramos a continuación un cuadro sinóptico:

Balanza de Comprobación

Las necesidades de la administración de una empresa requieren de información preparada con más frecuencia, y se establecen periodos más cortos, siendo el tiempo más adecuado, el de un mes; ya que esto permite tomar decisiones oportunas, mediante la presentación de resultados de ese periodo y el análisis de la situación financiera a ese momento.

Dos herramientas necesarias para garantizar y dar la seguridad al personal encargado de la información contable, de que se están considerando todas las cuentas afectadas en ese periodo, que las sumas de cargos y abonos son las mismas, y que los traspasos y ajustes necesarios para el cierre de cuentas y determinación de resultados, se han efectuado correctamente, son: la balanza de comprobación y la hoja de trabajo.

La balanza de comprobación es un documento de trabajo, que no es un medio para proporcionar información financiera, razón por la cual no es considerada un estado financiero, a pesar de que toda la información que contiene nos permitirá la elaboración de dichos estados.

La balanza de comprobación se puede definir como: “El documento contable que tiene como objetivo, garantizar que el registro contable de las operaciones, se efectuó tomando como base la ‘teoría de la partida doble’ y que contiene la relación de todas las cuentas utilizadas en el periodo contable, de que se trata, mostrando los movimientos deudores y acreedores de cada una de ellas y sus respectivos saldos; y que el resultado de las sumas de las columnas del Debe y el Haber, deben ser exactamente iguales”.

La hoja de trabajo, como su nombre lo indica, es un documento particular y propio de las personas encargadas de ese cierre contable, que tiene como finalidad: anotar en primera instancia todas las cuentas utilizadas en el periodo que se trata, los movimientos y saldos de cada una de ellas (estos movimientos y saldos son los que corresponden a la balanza de comprobación previa), los ajustes de cargo y abono que se pudieran haber realizado a algunas de esas cuentas, los traspasos a las cuentas de resultados, y los movimientos y saldos finales de todas las cuentas, después de ajustes y traspasos (los cuales corresponden a la balanza de comprobación definitiva).

La hoja de trabajo es un documento más completo, sin embargo, en la actualidad está en desuso. Al ser hoy una práctica muy común, el uso de sistemas electrónicos y de programas de software especializado autorizados por la Secretaría de Hacienda y Crédito Público, para el registro de operaciones contables; se ha generalizado el uso de tantas balanzas de comprobación como sean necesarias, durante el proceso de cierre tanto de periodos mensuales como del ejercicio anual, cuidando de identificar a cada una de ellas con los movimientos que las integran, y siendo sólo de mayor utilidad aquella que se denomina como balanza definitiva, ya que será ésta la que dará paso a la elaboración de los estados financieros del periodo.

Como has revisado, la Teoría de la Partida Doble se fundamenta en que los recursos de una organización provienen de las aportaciones de los socios y los préstamos de personas externas, y que con base en esto: La suma del activo debe ser siempre, igual a la suma del pasivo más el capital; y cada operación realizada tiene un efecto de aumento o disminución, siempre compensado en otra cuenta, lo que representa la teoría del cargo y el abono, que es el concepto de igualdad, que representa al balance general o estado de situación financiera.

La forma de tener la evidencia documental de que se ha cumplido con estos lineamientos de la contabilidad, es la balanza de comprobación, que puede presentar las siguientes ventajas y limitaciones:

Ventajas de la balanza de comprobación:

►Permite verificar que se registraron movimientos de cargo y abono por cantidades iguales.

►Permite verificar que la suma de los movimientos deudores y acreedores son iguales.

►Permite verificar, que como consecuencia del punto anterior, el saldo determinado para cada cuenta es correcto.

Limitaciones de la balanza de comprobación: La elaboración de este documento de trabajo, por sí solo, no es garantía de que no se hayan cometido errores durante el registro de las operaciones, ya que:

►Se pudieron cometer errores de registro, sin que esto signifique que no se haya cumplido con la teoría de la partida doble.

►Se pudo haber omitido el registro de una operación complementaria, como por ejemplo, la depreciación de activos fijos o amortización de gastos.

En los cursos posteriores se tratarán los temas relativos a las formas de verificar que no se haya omitido el registro de operaciones.

Elaboración de la balanza de comprobación Normalmente se utiliza un formato de hoja tabular o, usando un término muy actual, el de una hoja de trabajo de Excel (como parte de la aplicación de Office de Microsoft) o algún otro software de características similares, con los siguientes datos y columnas:

Encabezado. Está compuesto por la siguiente información:

- El nombre de la empresa

- La indicación de que se trata de una balanza de comprobación

- La fecha en que se elabora (la fecha del último día del periodo de que se trata)

Columnas:

- Nombre de las cuentas

- Movimientos deudores

- Movimientos acreedores

- Saldos deudores

- Saldos acreedores

La elaboración, propiamente dicha, no representa ningún grado de dificultad, pero se sugiere este método:

1. Transcribir, en la columna correspondiente al nombre de las cuentas, que se hayan utilizado durante el periodo correspondiente, pero teniendo especial cuidado en que se respete el orden estricto que se estableció en la elaboración de nuestro catálogo de cuentas.

2. Transcribir los movimientos de cada una de estas cuentas, tanto deudores como acreedores (con especial atención a que no se escriban en el renglón correspondiente a otra cuenta), y el saldo de esa cuenta. En este momento se puede verificar aritméticamente este saldo y así anticiparse a potenciales problemas, cuidando igualmente que no se ocupe una columna distinta a la destinada para tal fin.

3. Determinar la suma de las cantidades correspondientes a cada una de las cuatro columnas utilizadas hasta ese momento, y efectuando el primer paso de verificación de la información, al corroborar que la suma de los movimientos deudores es igual a la suma de la suma de los movimientos acreedores; asimismo, que la suma de la columna de los saldos deudores es igual a la suma correspondiente a la columna de los saldos acreedores.

Cierre del contenido

Con los temas revisados en esta unidad, ahora sabes que:

►Los registros contables se componen (usualmente) de la fecha, las cuentas intervinientes, el importe y una descripción. Todos estos datos quedan registrados en el libro contable y permiten controlar el estado económico de la entidad.

►Un catálogo de cuentas permite visualizar la relación ordenada y clasificada de las clases, los grupos, las cuentas y las subcuentas correspondientes a los activos, pasivos, patrimonio, ingresos, gastos, costo de ventas, costo de producción y cuentas de orden, identificadas con un código numérico.

►Ingresos y salidas de dinero en efectivo, se registrará en la cuenta llamada “Caja”. El dinero depositado en el Banco, se registrarán en Cuenta "Banco.”

►La balanza de comprobación permite mostrar que los cargos y los abonos que se hicieron a las distintas cuentas, originadas por las operaciones comerciales que realiza el ente, se elaboran respetando la igualdad de la Partida Doble.

Ahora reflexiona

¿Por qué consideras que todas las operaciones o transacciones contables se asemejan a una balanza en que cada lado debe tener como mínimo dos anotaciones; una del lado izquierdo de la cuenta T y otra en el lado derecho de la cuenta T, por igual valor? ¿Será para evitar un desequilibrio?

Fuentes de consulta

►Granados, I., Latorre, L. & Ramírez, E. (2006) Contabilidad Gerencial. Fundamentos, principios e introducción a la contabilidad. Colombia: Universidad Nacional de Colombia.

►Horngren, C., Sundem, G., & Elliott, J. (2010) Introducción a la contabilidad. México: Pearson.